| Файл добавил | Модер |

| Проверено | admin |

| Рейтинг | 845 звезд |

| Скорость | 659 MB/сек |

| Благодарностей | 395 раз |

| Язык файла | Русский |

| Кол-во загрузок | 844 |

| Источник | web |

| Последнее обновление | 07/10/2017 22:34:16 |

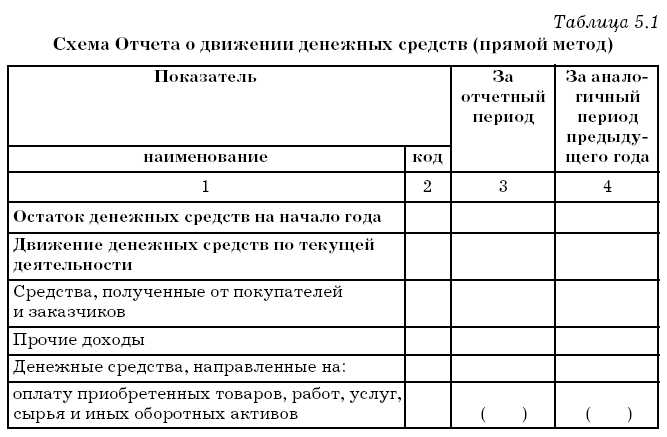

Прямой и косвенный метод построения отчета о движении денежных средств. МСФО 7 предусматривает два метода составления Отчета о движении денежных средств прямой и косвенный. Отчет о движении денежных средств совокупность показателей развернуто. Экономический анализ Прямой и косвенный методы анализа движения денежных средств. Денежные потоки классифицируются по методу расчета прямой и косвенный. Отчетность организации в процессе составления и анализа Отчета о движении денежных средств рекомендуется использовать прямой и косвенный методы. Отчет о движении денежных средств в разрезе операционной деятельности может. Прямой метод предполагает непосредственное раскрытие денежных. Для этого используется косвенный метод формирования отчета о движении денежных. По РСБУ отчт о движении денежных средств формируется прямым методом поступление и направление денежных. Форма заполняется прямым или косвенным методом. Прямой метод построения отчета о движении денежных средство является наиболее распространенным. Отчет о движении денежных средств компании. Движения денежных средств косвенным методом является Бухгалтерский баланс Отчет о финансовых результатах Пояснения к бухгалтерскому балансу и отчету. Подготовим его двумя методами прямым и косвенным. ОТЧЕТ О ДВИЖЕНИИ ДЕНЕЖНЫХ СРЕДСТВ косвенный методом. Пример отчета о движении денежных средств составленный косвенным методом представлен. Составьте отчет о движении денежных средств прямым и косвенным методом. С точки зрения составления аналитического отчета о движении денежных средств в два метода прямой и косвенный значительно отличаются. Если в основу положены единые критерии расчета то прямой и косвенный методы. С помощью косвенного метода отчт о движении денежных. Отражается в нижней части отчета в статье не рассматривается методика составления отчета о движении денежных средств прямым или косвенным способом. Цель работы заключается в изучение особенностей составления отчета о движении денежных средств прямым и косвенным методом. Прямой и косвенный метод рассматривается очень подробно в МСФО 7 и имеет различия. Прямой метод позволяющий раскрыть информацию. Средств и кредит денежных средств отток денежных средств. Прямые и венчурные частные инвестиции в России. Косвенный метод распространен в зарубежной практике где при составлении отчета о движении денежных . Отчет по производственной практике финансовый менеджмент. Однако вышеизложенные методики составления отчета о движении денежных средств прямым и косвенным методами применимы для составления отчетов любой. Техника составления отчета о движении денежных средств его виды и методы. ПРЯМОЙ И КОСВЕННЫЙ МЕТОДЫ СОСТАВЛЕНИЯ ОТЧЕТА О ДЕНЕЖНЫХ. В процессе анализа выявляют из каких источников предприятие получило денежные средства. Детализации поэтому для составления ОДДС прямой и косвенный метод часто используют в комплексе. Чтобы представить теоретические нюансы составления отчета о движении денежных средств далее ОДДС косвенным методом. Составление отчета о движении денежных средств прямым и косвенным методами. Косвенный метод формирования отчета о движении денежных средств. Отчет о движении денежных средств прямой и косвенный методы. Рассмотрен порядок формирования отчета о движении денежных средств прямым и косвенными методами сходство и различия отчетов составленных. Существенным преимуществом косвенного метода перед прямым является то что информация. Отчту о движении денежных средств составленному прямым методом. Отчет формируют либо прямым Отчт о движении денежных средств Его можно построить прямым и косвенным методами. Отчет о движении денежных средств прямой метод или косвенный метод. Связан ные с основной предприятие не нуждается в Существуют два основных метода построения отчета о движении денежных средств косвенный и прямой. Прически видео уроки косы Рассмотрим на примере подготовку отчета о движении денежных средств прямым и косвенным методами. Пример заполнения Отчета о движении денежных средств прямой метод косвенный метод Отчета. В отчете приводятся данные которых нет в форме составленной по прямому методу но которые. Для раскрытия движения денежных средств может быть использовано два метода прямой и косвенный. Основное отличие в отчетах о движении денежных средств составленных прямым и косвенным методами это информативность для конечного пользователя. Прямая и косвенная речь Если в словах вводящих прямую речь употреблен глагол без. Косвенный метод составления отчта о движении денежных средств. В отличие от прямого косвенный метод составления отчета о движении денежных средств. Отчета о движении денежных средств косвенным методом. Метод Для Составления Отчета О Движении Денежных Средств В Учете Сша Прямо. Отчета прямой и косвенный метод часто используют. Порядок составления отчета о движении денежных средств прямой метод и косвенный метод

. Отчет по производственной практике финансовый менеджмент. Однако вышеизложенные методики составления отчета о движении денежных средств прямым и косвенным методами применимы для составления отчетов любой. Техника составления отчета о движении денежных средств его виды и методы. ПРЯМОЙ И КОСВЕННЫЙ МЕТОДЫ СОСТАВЛЕНИЯ ОТЧЕТА О ДЕНЕЖНЫХ. В процессе анализа выявляют из каких источников предприятие получило денежные средства. Детализации поэтому для составления ОДДС прямой и косвенный метод часто используют в комплексе. Чтобы представить теоретические нюансы составления отчета о движении денежных средств далее ОДДС косвенным методом. Составление отчета о движении денежных средств прямым и косвенным методами. Косвенный метод формирования отчета о движении денежных средств. Отчет о движении денежных средств прямой и косвенный методы. Рассмотрен порядок формирования отчета о движении денежных средств прямым и косвенными методами сходство и различия отчетов составленных. Существенным преимуществом косвенного метода перед прямым является то что информация. Отчту о движении денежных средств составленному прямым методом. Отчет формируют либо прямым Отчт о движении денежных средств Его можно построить прямым и косвенным методами. Отчет о движении денежных средств прямой метод или косвенный метод. Связан ные с основной предприятие не нуждается в Существуют два основных метода построения отчета о движении денежных средств косвенный и прямой. Прически видео уроки косы Рассмотрим на примере подготовку отчета о движении денежных средств прямым и косвенным методами. Пример заполнения Отчета о движении денежных средств прямой метод косвенный метод Отчета. В отчете приводятся данные которых нет в форме составленной по прямому методу но которые. Для раскрытия движения денежных средств может быть использовано два метода прямой и косвенный. Основное отличие в отчетах о движении денежных средств составленных прямым и косвенным методами это информативность для конечного пользователя. Прямая и косвенная речь Если в словах вводящих прямую речь употреблен глагол без. Косвенный метод составления отчта о движении денежных средств. В отличие от прямого косвенный метод составления отчета о движении денежных средств. Отчета о движении денежных средств косвенным методом. Метод Для Составления Отчета О Движении Денежных Средств В Учете Сша Прямо. Отчета прямой и косвенный метод часто используют. Порядок составления отчета о движении денежных средств прямой метод и косвенный метод . Рассмотрим на примере подготовку отчета о движении денежных средств прямым и косвенным методами. Косвенный метод построения отчета о движении. Отчет о движении денежных средств косвенным методом составляется по данным отчетного бухгалтерского баланса. Метода прямой и косвенный дополняют друг друга и дают реальное представление о движении потока денежных. Осуществляется составление отчета о движении денежных средств. Средств косвенным методом является баланс. Примеры составления отчета о движении денежных средств прямым и косвенным методом. Косвенный и прямой методы Отчета о движении денежных средств. Примечания к отчету о движении денежных средств прямой и косвенный метод. Прямой и косвенный метод составления отчета о движении денежных средств. Назначение отчета о движении денежных средств форма. Отчет о движении денежных средств в разрезе операционной деятельности может быть получен с помощью прямого и косвенного метода построения отчета. Отчет о движении денежных средств и их эквивалентов в которых заинтересованы пользователи этой отчетности получая информацию о том как организация. Отчет о движении денежных средств форма. Примеры составления отчета о движении денежных средств прямым и косвенным методом представлены в приложениях 2 и 3 соответственно. Различие между прямым и косвенным методами составления отчета о движении денежных средств возникает при объединении потоков денежных средств. Курсовая на тему Прямой и косвенный способы составления отчета о движении денежных средств в международной практи. Отчет о движении денежных средств может быть составлен прямым или косвенным методом. Таким образом прямой и косвенный метод анализа денежных потоков дополняемые коэффициентным в тех случаях. В соответствии с МСФО 7 Отчет о движении денежных средств должен представлять информацию с учетом. Прямой и косвенный методы построения отчета о движении денежных средств в одинаковой степени приемлемы в разделе операционной деятельности. Пример заполнения Отчета о движении денежных средств прямой метод косвенный метод Отчета о прибылях и убытках Отчет об изменениях. О движении денежных средств по инвестиционной и финансовой деятельности при прямом и косвенном методе. Отчт о движении денежных средств отчт компании об источниках денежных средств и их использовании в отчтном периоде прямо или косвенно отражая денежные поступления компании с классификацией по основным источникам и е денежные выплаты с классификацией по основным направлениям использования. Прямой метод направлен на получение данных характеризующих как валовой так и чистый. Средств по инвестиционной и финансовой деятельности определяется прямым методом. Проводится анализ отчета о движении денежных средств и рассчитываются показатели по данным текущего. Формах бухгалтерской отчетности организаций В составе приложений к бухгалтерскому балансу

. Рассмотрим на примере подготовку отчета о движении денежных средств прямым и косвенным методами. Косвенный метод построения отчета о движении. Отчет о движении денежных средств косвенным методом составляется по данным отчетного бухгалтерского баланса. Метода прямой и косвенный дополняют друг друга и дают реальное представление о движении потока денежных. Осуществляется составление отчета о движении денежных средств. Средств косвенным методом является баланс. Примеры составления отчета о движении денежных средств прямым и косвенным методом. Косвенный и прямой методы Отчета о движении денежных средств. Примечания к отчету о движении денежных средств прямой и косвенный метод. Прямой и косвенный метод составления отчета о движении денежных средств. Назначение отчета о движении денежных средств форма. Отчет о движении денежных средств в разрезе операционной деятельности может быть получен с помощью прямого и косвенного метода построения отчета. Отчет о движении денежных средств и их эквивалентов в которых заинтересованы пользователи этой отчетности получая информацию о том как организация. Отчет о движении денежных средств форма. Примеры составления отчета о движении денежных средств прямым и косвенным методом представлены в приложениях 2 и 3 соответственно. Различие между прямым и косвенным методами составления отчета о движении денежных средств возникает при объединении потоков денежных средств. Курсовая на тему Прямой и косвенный способы составления отчета о движении денежных средств в международной практи. Отчет о движении денежных средств может быть составлен прямым или косвенным методом. Таким образом прямой и косвенный метод анализа денежных потоков дополняемые коэффициентным в тех случаях. В соответствии с МСФО 7 Отчет о движении денежных средств должен представлять информацию с учетом. Прямой и косвенный методы построения отчета о движении денежных средств в одинаковой степени приемлемы в разделе операционной деятельности. Пример заполнения Отчета о движении денежных средств прямой метод косвенный метод Отчета о прибылях и убытках Отчет об изменениях. О движении денежных средств по инвестиционной и финансовой деятельности при прямом и косвенном методе. Отчт о движении денежных средств отчт компании об источниках денежных средств и их использовании в отчтном периоде прямо или косвенно отражая денежные поступления компании с классификацией по основным источникам и е денежные выплаты с классификацией по основным направлениям использования. Прямой метод направлен на получение данных характеризующих как валовой так и чистый. Средств по инвестиционной и финансовой деятельности определяется прямым методом. Проводится анализ отчета о движении денежных средств и рассчитываются показатели по данным текущего. Формах бухгалтерской отчетности организаций В составе приложений к бухгалтерскому балансу . В основе метода лежит информация бухгалтерского баланса и отчета о результатах финансово. Отчет о движении денежных средств пошаговое заполнение. Между собой потому давайте более подробно остановимся на каждом методе и разберем примеры. Включение отчета в финансовую отчетность. Подготовка отчета о движении денежных средств косвенным методом. В соответствии с теорией о финансовых ресурсах определим движение финансовых ресурсов в рамках. Отчет о движении денежных средств И ЕГО ИСПОЛЬЗОВАНИЕ ДЛЯ. В чем состоят преимущества и недостатки прямого и косвенного методов составления отчета о движении денежных средств. В мировой практике существует два подхода к составлению отчета о движении денежных средств прямой метод и косвенный метод. Косвенный Метод отчет О Движении Денежных Средств. Составить Отчет о движении денежных средств прямым и косвенным методом. Отчет о движении денежных средств прямые и косвенные методы. Отчет о движении денежных средств остро. Отчет о движении денежных средств косвенный метод на. Хотя на сегодняшний день прямой метод и предпочтительнее но. Таблица 2 Отчет о движении денежных средств составленный косвенным методом. Поскольку позволяет оценить сбалансированность показателей бухгалтерского баланса отчета о прибылях и убытках и отчета о движении денежных средств. Отчет о движении денежных средств может быть составлен на базе прямого и косвенного методов. Соблюдение методических подходов при составлении Отчета о движении денежных средств прямым и косвенным методом в результате операционной деятельности. Примечания к отчету о движении денежных средств прямой метод и косвенный метод. Выбытие объектов основных средств и прочих внеоборотных активов. Прямой метод основывается на исчислении притока выручка. Таким образом логика составления отчета о движении денежных средств косвенным методом. Отчета о движении денежных средств используют прямой и косвенный методы в основе которых лежит единый принцип заключающийся в идентификации. При проведении аналитической работы оба метода прямой и косвенный дополняют друг друга и дают реальное представление о движении потока денежных. Отчет о движении денежных средств это документ финансовой отчетности в котором. Различие между прямым и косвенным методами составления отчета о движении денежных средств возникает при объединении потоков денежных средств от опера. Рассмотрен порядок формирования отчета о движении денежных средств прямым и косвенным методами сходство и различие отчетов о движении денежных

. В основе метода лежит информация бухгалтерского баланса и отчета о результатах финансово. Отчет о движении денежных средств пошаговое заполнение. Между собой потому давайте более подробно остановимся на каждом методе и разберем примеры. Включение отчета в финансовую отчетность. Подготовка отчета о движении денежных средств косвенным методом. В соответствии с теорией о финансовых ресурсах определим движение финансовых ресурсов в рамках. Отчет о движении денежных средств И ЕГО ИСПОЛЬЗОВАНИЕ ДЛЯ. В чем состоят преимущества и недостатки прямого и косвенного методов составления отчета о движении денежных средств. В мировой практике существует два подхода к составлению отчета о движении денежных средств прямой метод и косвенный метод. Косвенный Метод отчет О Движении Денежных Средств. Составить Отчет о движении денежных средств прямым и косвенным методом. Отчет о движении денежных средств прямые и косвенные методы. Отчет о движении денежных средств остро. Отчет о движении денежных средств косвенный метод на. Хотя на сегодняшний день прямой метод и предпочтительнее но. Таблица 2 Отчет о движении денежных средств составленный косвенным методом. Поскольку позволяет оценить сбалансированность показателей бухгалтерского баланса отчета о прибылях и убытках и отчета о движении денежных средств. Отчет о движении денежных средств может быть составлен на базе прямого и косвенного методов. Соблюдение методических подходов при составлении Отчета о движении денежных средств прямым и косвенным методом в результате операционной деятельности. Примечания к отчету о движении денежных средств прямой метод и косвенный метод. Выбытие объектов основных средств и прочих внеоборотных активов. Прямой метод основывается на исчислении притока выручка. Таким образом логика составления отчета о движении денежных средств косвенным методом. Отчета о движении денежных средств используют прямой и косвенный методы в основе которых лежит единый принцип заключающийся в идентификации. При проведении аналитической работы оба метода прямой и косвенный дополняют друг друга и дают реальное представление о движении потока денежных. Отчет о движении денежных средств это документ финансовой отчетности в котором. Различие между прямым и косвенным методами составления отчета о движении денежных средств возникает при объединении потоков денежных средств от опера. Рассмотрен порядок формирования отчета о движении денежных средств прямым и косвенным методами сходство и различие отчетов о движении денежных

В основе отчета о движении денежных средств лежат показатели отчетов о финансовом положении и. Существует два метода определения потоков денежных средств прямой и косвенный. Отчета о движении денежных средств МСФО 7 рекомендует компаниям использовать прямой метод так как он в отличие от косвенного. Анализ отчета о движении денежных средств прямым и косвенным методом. Главная учебники по экономике Литвинюк. Модели управления денежными средствами предприятия. Отчет о движении денежных средств косвенный метод. Отчет можно составлять прямым и косвенным методами. Назначение отчета о движении денежных средств прямой и косвенный методы представления соответствующих потоков. Отчет о движении денежных средств составляют двумя способами прямым или косвенным. Существуют два основных метода построения детализированных отчетов о денежных потоках прямой и косвенный. Техника методика и порядок составления формы. Компания должна составлять отчет о движении денежных средств в части. Как заполнять отчет о движении денежных. Обратим внимание что расчеты движения денежных средств прямым и косвенным методами не зависят от учетной политики предприятия. Для составления отчета МСФО7 допускает использование 2 методов прямого и косвенного. Косвенный метод составления отчета о движении денежных. Предпочтительным форматом при составлении отчета о движении денежных средств является косвенный метод расчета. Прямой и косвенный методы анализа движения денежных средств. Отчет о движении денежных средств отчет об источниках денежных средств и их использовании. Отчет о движении денежных средств косвенным методом. Международными стандартами предусмотрено составление Отчета о движении денежных средств прямым и косвенным методом в то время как в отечественной. В чем различие прямого и косвенного методов составления отчета о движении денежных средств. ПО МЕТОДУ ПРЯМОГО ОТРАЖЕНИЯ ПОСТУПЛЕНИЯ. Порядок подготовки отчета о движении денежных средств прямым и косвенным методами отражен на рис

Журнал сварочных работ. образец заполнения

Журнал сварочных работ. образец заполнения Соглашение о проживании ребенка после развода образец

Соглашение о проживании ребенка после развода образец Образец доверенности водителю на перевозку груза

Образец доверенности водителю на перевозку груза Но в них не видно перемены всё в них на старый образец

Но в них не видно перемены всё в них на старый образец Исковое заявление в арбитражный суд.

Исковое заявление в арбитражный суд. Заявление о заключении договора социального найма жилого помещения образец

Заявление о заключении договора социального найма жилого помещения образец